La demanda de hipotecas está cogiendo velocidad, y uno de los grandes dilemas que se plantean los futuros hipotecados es si conviene más un interés fijo o uno variable, en un escenario de tipos en mínimos históricos pero con la expectativa de que más temprano que tarde empezarán a subir. Las entidades financieras, por su parte, lo tienen más claro y por regla general priman las hipotecas a un tipo fijo, ensalzando precisamente la estabilidad en las cuotas aunque ahora mismo resulten más caras que las hipotecas variables, referenciadas en su mayoría al índice euríbor, que cotiza en negativo desde hace más de un año. Este empeño de la banca tiene su reflejo en las cifras: los nuevos contratos concedidos a tipo fijo se encuentran en máximos por encima del 36%, según el INE. “A la banca le sigue interesando recomendar las hipotecas fijas para aumentar los beneficios a corto ante el euríbor en negativo”, sostiene el experto de iAhorro.com Pau A. Monserrat que cree, no obstante, que se estaría tocando ya el límite de porcentaje de nuevas contrataciones a tipo fijo en el entorno del 30%-40%.

Las entidades priman los tipos fijos pese a que el euríbor cotiza en negativo desde hace más de un año

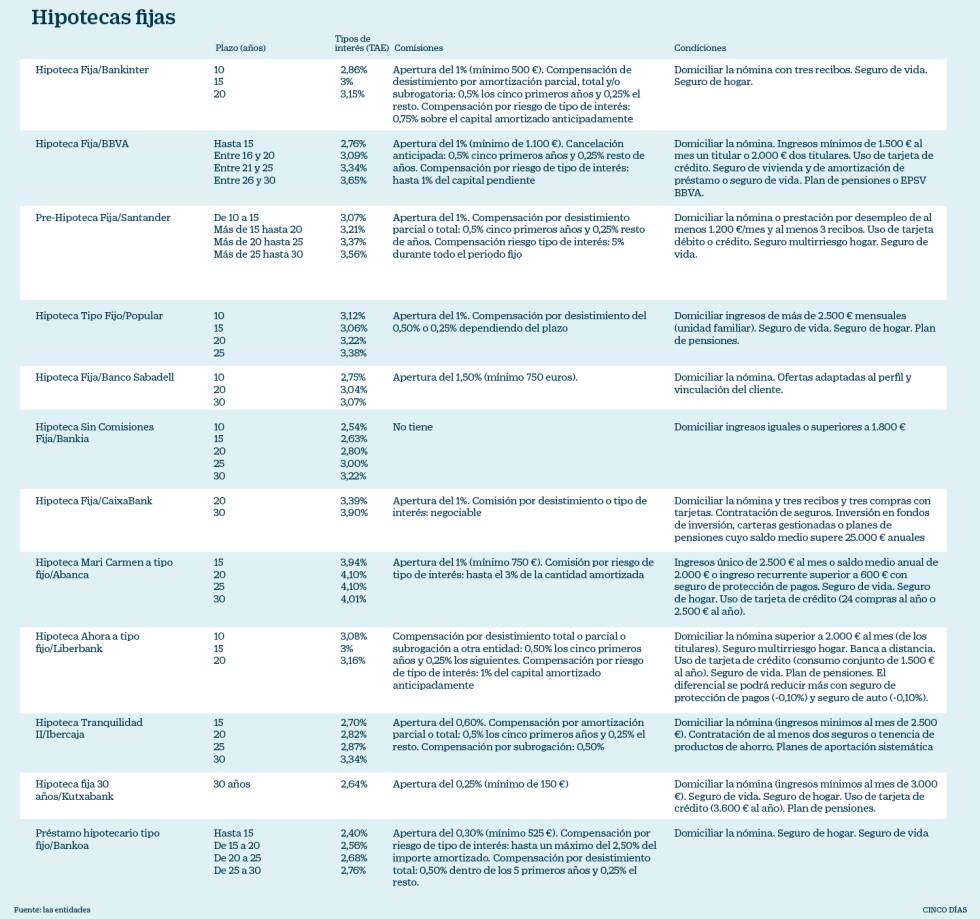

En cuanto a los precios, los tipos fijos han subido en los últimos meses, aunque los expertos destacan que siguen siendo competitivos tras los mínimos vistos el año pasado, y a lo largo de 2017 se tenderá a consolidar la oferta en base a un escenario de tipos ligeramente más altos. Los intereses fijos oscilan ahora entre el 3% TAE y el 4% TAE y ya apenas hay ofertas del 2%, cuando sí abundaban el año pasado. Únicamente se mantienen en los plazos más cortos que comercializan Bankinter, BBVA, Sabadell, Bankia e Ibercaja, así como en Bankoa, que posee las hipotecas fijas más baratas tanto a corto como a largo plazo, hasta 30 años.

ampliar foto

ampliar foto

En las hipotecas variables, los diferenciales que se añaden al euríbor se han quedado prácticamente congelados en el 1%. Kutxabank y Bankoa tienen los más bajos, del 0,90% y el 0,95%, respectivamente, aunque el primer año hay tipo fijo. Sin tipo inicial, ING ofrece un diferencial del 0,99%, igual que BBVA, Santander y Liberbank, aunque estos últimos tienen tipo fijo de partida, durante dos años en el caso de BBVA y 18 meses en Liberbank.

Desde el Banco de España señalan que la mejor forma de comparar ofertas entre entidades es fijándose en el TAE (Tasa Anual Equivalente), aunque este puede variar en función de los gastos y comisiones asociados al préstamo hipotecario.

Las comisiones más habituales son las de apertura, pero hay que tener en cuenta otras adicionales como las de amortización anticipada, subrogación y compensación por riesgo de tipo de interés. Hace unos meses Bankia eliminó todas las comisiones de sus hipotecas. Tampoco las cobran en su oferta variable Liberbank , Evo Banco e ING Direct.

Por lo general, para obtener el mejor precio posible, la banca suele exigir la domiciliación de la nómina con ingresos mínimos, en algunos casos de más de 3.000 euros al mes, el seguro de vida y el seguro de hogar. Pero cada vez más requiere al cliente vincularse con el pago de recibos, el uso de tarjetas también con pagos mínimos, aportación a planes de pensiones y otros seguros y productos como fondos.